Bonds in the Spotlight

8 Minuti

Gli investitori che scelgono di esporsi a rischi maggiori si aspettano, giustamente, di essere ricompensati in modo adeguato. Ma questo principio cardine della finanza regge ancora nel mercato obbligazionario di oggi? Alcune analisi recenti sembrano mettere in discussione questa certezza.

Quando si verificano cambiamenti reali nella politica internazionale, questi si riflettono sempre sui mercati obbligazionari. È stato il caso del Liberation Day, quando il presidente Donald Trump ha mostrato alle telecamere un cartello con i dazi doganali, innescando una (temporanea) fuga verso beni rifugio.

La tensione si è vista nei premi a rischio delle obbligazioni societarie, i cosiddetti credit spread, che si sono mossi in modo irregolare rispetto ai titoli di Stato emessi da Paesi considerati solidi.

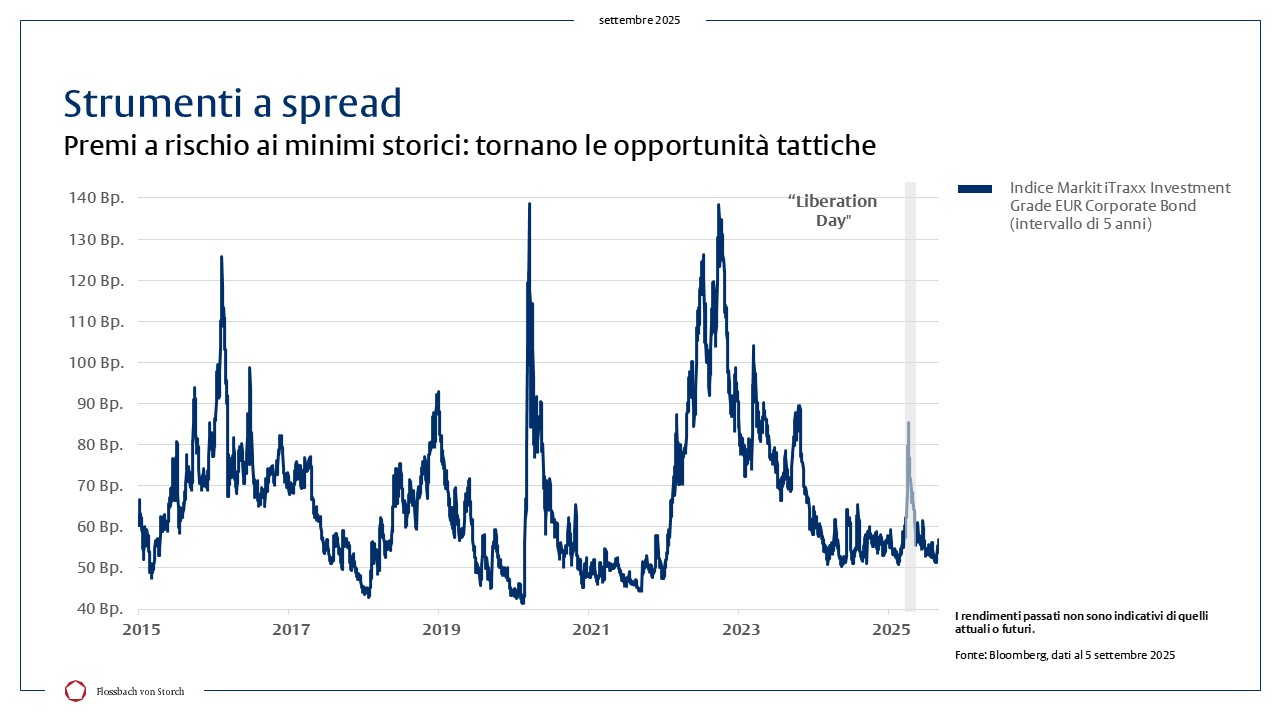

Il "nervosismo" del mercato è stato particolarmente evidente nei movimenti degli indici dei derivati di credito (credit default swap, o "CDS"), come quelli della famiglia di indici europei iTraxx, che vengono negoziati per coprire il rischio di insolvenza (vedi grafico).

Il forte balzo dell’indicatore di rischio, tuttavia, non è durato a lungo. Le attese di un accordo da parte degli Stati Uniti nelle dispute commerciali con diverse aree del mondo hanno rapidamente riportato la calma sui mercati. I timori di un’escalation globale si sono dissolti con la stessa velocità con cui erano comparsi.

Anche i premi a rischio delle obbligazioni societarie hanno seguito questo andamento: gli spread a cinque anni sono tornati su livelli già visti negli anni passati. Nel lungo periodo, restano comunque compressi su valori storicamente molto bassi, oggi prossimi ai minimi degli ultimi 25 anni. Livelli che non si registravano dal 1997/98.

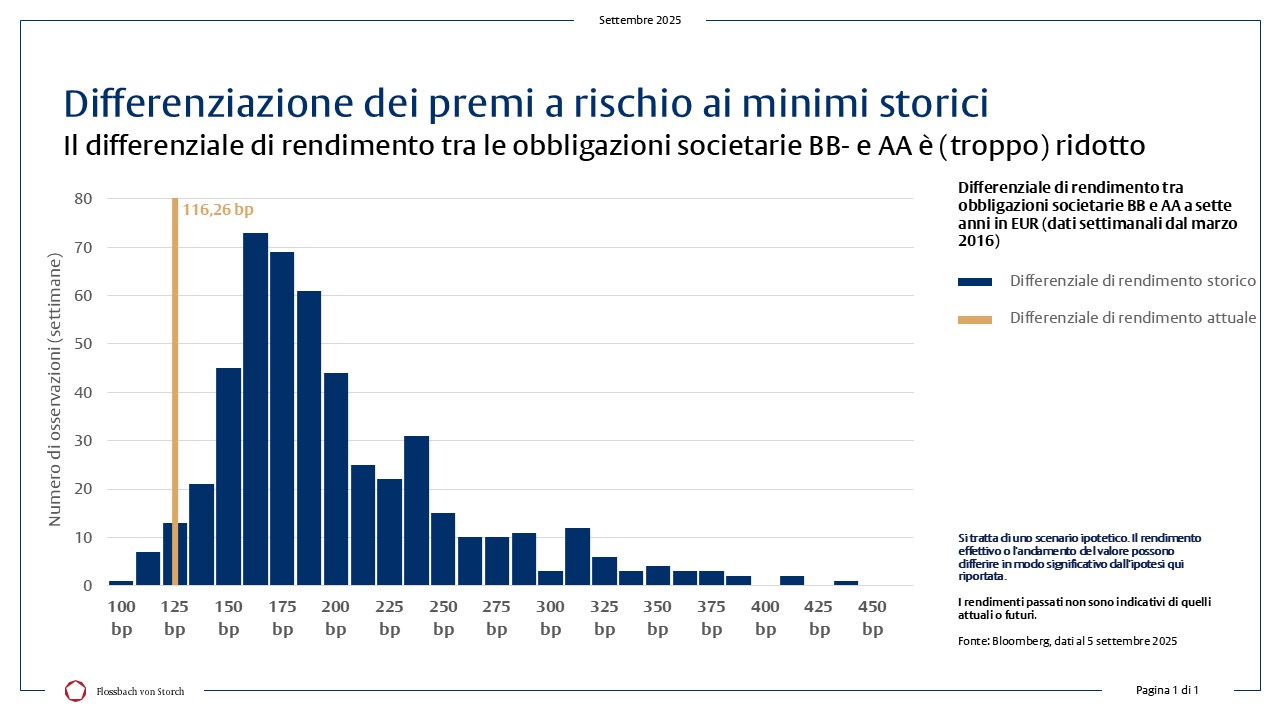

Quando i mercati subiscono forti oscillazioni, gli investitori devono affrontare il rischio di perdite di prezzo, ma allo stesso tempo possono presentarsi opportunità derivanti dalle esagerazioni del mercato. Oggi, però, emerge una domanda cruciale: chi accetta rischi maggiori viene davvero ricompensato a sufficienza? Ad esempio, se si considerano i differenziali di rendimento medi tra le obbligazioni societarie di massima qualità (con rating prevalentemente nella fascia AA e una manciata di rating AAA) e il punto di ingresso del mercato high yield (rating BB), un certo scetticismo appare giustificato. Come mostra il grafico, la compensazione complessiva per i rischi di liquidità e insolvenza, su una scadenza tipica di sette anni, supera di poco l’1% (vedi grafico).

In prospettiva storica, i livelli attuali appaiono estremamente bassi. E, a differenza di qualche anno fa, oggi non c’è più la rete di protezione delle banche centrali. L’era in cui gli istituti inondavano i mercati di liquidità con politiche monetarie espansive è finita: ora, al contrario, stanno ritirando liquidità.

Come posizionare quindi i nostri portafogli obbligazionari in un contesto simile? Da tempo riteniamo che i premi a rischio in molti segmenti di mercato siano troppo bassi. Anche prima dell'apparizione di Trump nel giorno della Liberazione, fino alla fine di marzo, ogni passo in avanti nella scala del rischio era scarsamente remunerativo. Già prima del cosiddetto Liberation Day di Trump, fino a fine marzo, ogni passo verso un rischio maggiore offriva compensi modesti. Per questo, nel fondo Flossbach von Storch – Bond Opportunities, abbiamo privilegiato obbligazioni societarie di alta qualità, affiancate da una quota significativa di titoli di Stato.

Questa impostazione si è rivelata vincente nel “giorno della liberazione”, rendendo il portafoglio solido e al tempo stesso flessibile. Approfittando di alcune esagerazioni del mercato, abbiamo introdotto in modo tattico titoli di qualità media (con rating BBB), obbligazioni subordinate selezionate (ibride) e, in casi mirati, anche titoli ad alto rendimento, sempre all’interno di un portafoglio orientato alla qualità. I guadagni generati da queste mosse sono stati poi consolidati attraverso prese di profitto selettive.

Con un rating medio pari ad AA, il portafoglio si presenta oggi nuovamente più difensivo (dato aggiornato a fine agosto), mentre in termini di duration rimaniamo relativamente aggressivi, in particolare nell'area dell'euro. Naturalmente, ciò non costituisce una raccomandazione di investimento, ma piuttosto un'istantanea che può cambiare man mano che i movimenti di mercato influenzano il posizionamento complessivo del portafoglio. Ad aprile, ad esempio, gli annunci di Donald Trump sui dazi hanno fatto notizia, mentre più recentemente l'attenzione si è concentrata sul rapido aumento dei rendimenti dei titoli di Stato francesi, in particolare quelli a più lunga scadenza. La crisi di governo e la spirale del debito pubblico hanno sollevato dubbi sulla qualità di questi titoli.

Questi esempi mostrano con chiarezza quanto rapidamente possano cambiare i mercati. Eventi improvvisi e inaspettati accadono di continuo, e quando certezze consolidate vengono messe in discussione, le reazioni sono spesso sproporzionate. In scenari simili, la regola d’oro resta una: evitare di concentrare tutto su un solo investimento. La diversificazione del rischio va applicata a ogni segmento, dalle obbligazioni societarie fino ai titoli di Stato, che pure sono spesso percepiti come “rifugi sicuri”.

L’impatto concreto delle variazioni nei premi a rischio obbligazionario emerge chiaramente osservando gli spread attuali. Oggi il differenziale medio tra bond societari con rating BB e quelli con rating AA supera di poco i 100 punti base.

Ma cosa accadrebbe se questi spread tornassero ad ampliarsi? Un aumento di soli 50 punti base – un livello che resterebbe comunque inferiore alla media dell’ultimo decennio – potrebbe comportare, su scadenze a sette anni, una perdita di prezzo di circa il 3%, secondo stime indicative.

Informazioni sull'autore

Portfolio Director Fixed Income bei der Flossbach von Storch SE.

AVVERTENZE LEGALI

Messaggio pubblicitario con finalità promozionale.

Eventuali commenti e analisi riportati nel presente documento riflettono le opinioni di Flossbach von Storch al momento della pubblicazione e possono variare in qualunque momento senza preavviso. I dati relativi a dichiarazioni riferite al futuro rispecchiano la prospettiva e le aspettative future di Flossbach von Storch. Tuttavia, i rendimenti attuali e i risultati potrebbero differire sensibilmente dalle previsioni. Sebbene il presente documento sia stato redatto con la massima cura e attenzione, Flossbach von Storch non offre alcuna garanzia in merito ai suoi contenuti e la relativa completezza e declina ogni responsabilità per eventuali perdite che dovessero derivare dal suo utilizzo. Il valore di ogni investimento può diminuire o aumentare e l'investitore può subire una perdita totale dell'importo investito.

Il presente documento non costituisce, né deve esser interpretato come, offerta o raccomandazione alla sottoscrizione o alla vendita di strumenti finanziari. Le informazioni ivi contenute non rappresentano una consulenza di investimento né una raccomandazione di altra natura.

Tutti i diritti d’autore e ogni altro diritto, i titoli e le rivendicazioni (inclusi copyright, marchi, brevetti, diritti di proprietà intellettuale e altri diritti) inerenti e derivanti da tutte le informazioni del presente documento sono soggetti senza riserva alle disposizioni vigenti e ai diritti di proprietà del rispettivo proprietario registrato. L’utente non acquisisce alcun diritto ai relativi contenuti. Flossbach von Storch rimane titolare esclusivo del copyright sui contenuti pubblicati e redatti internamente dalla medesima. Non è consentito riprodurre o utilizzare tali contenuti, in toto o in parte, senza il consenso scritto di Flossbach von Storch.

I rendimenti passati non sono indicativi di quelli futuri.

© 2026 Flossbach von Storch. Tutti i diritti riservati.